产品展示

华安证券:给予宏发股份买入评级

来源:ballbet贝博bb狼堡 发布时间:2025-08-05 02:26:11华安证券股份有限公司张志邦,郑洋近期对宏发股份进行研究并发布了研究报告《业绩符合预期,全球份额保持领先》,给予宏发股份买入评级。

宏发股份(600885)主要观点:业绩公司发布2025年半年度报告,实现盈利收入83.47亿元,同比增长15.43%,实现归母净利润9.64亿元,同比增长14.19%,实现扣非归母净利润9.27亿元,同比增长17.85%,毛利率为34.24%,同比-0.54pct。分季度看,2025Q2实现盈利收入43.64亿元,同比增长15.51%,实现归母净利润5.53亿元,同比增长13.25%,实现扣非归母净利润5.46亿元,同比增长20.52%。毛利率为34.67%,同/环比分别+0.03/+0.90pct。电磁继电器持续领跑,高压控制盒同比快速地增长公司继电器产品2025H1实现盈利收入76.14亿元,同比增长17.26%,公司“7”类继电器产品的优点进一步巩固和扩大。随只能家居、工业自动化、光伏领域的强劲增长、全球电表智能化、汽车智能化和新能源汽车的快速发展等电磁继电器市场仍保持良好的发展形态趋势,公司市占率位列全球第一。报告期内,新能源汽车产销总量快速地增长,公司高压直流系列新产品具备明显的综合竞争优势,并且顺应下游需求升级持续迭代,同比持续快速地增长。新能源汽车高压控制盒项目推进顺利,同比快速地增长。“5+”新门类产品扎实发展,市场拓展不断取得新突破开关电器、连接器、电容器、熔断器、电流传感器等“5+”产品扎实发展。其中,薄膜电容器发货同比增长31%,电流传感器发货同比增长36%,陶瓷方体直流快速熔断器HPE509斩获UL认证,后续随着熔断器标杆客户项目推进及新场景客户的导入,有望逐步步入稳定的良性发展轨道。投资建议我们预计25-27年收入分别是163.71/188.92/217.70亿元;归母净利润分别为19.61/22.81/24.87亿元,对应PE分别18.3/15.7/14.4倍,维持“买入”评级。风险提示原材料价格持续上涨风险;公司订单交付没有到达预期;行业竞争加速风险,继电器份额扩张没有到达预期;公司新业务扩张不及预期。

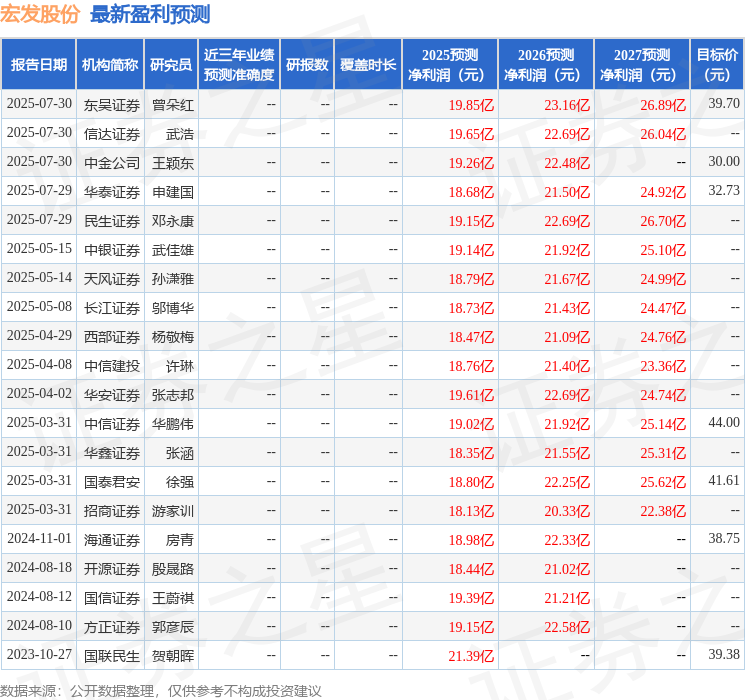

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为34.14。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示宏发股份行业内竞争力的护城河良好,盈利能力良好,营收成长性一般,综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。